Balanced Scorecard Nedir?

Balanced Scorecard Nedir

Kaplan ve Norton tarafından geliştirilen bir yönetim sistemi olan Balanced Scorecard (BSC), periyodik ve sistematik bir sistem kontrolü sağlayan metotlardan biridir. BSC finansal ve finansal olmayan kriterleri birleştirerek bir performans ölçüm sistemi oluşmuştur. Kaplan ve Norton geçmiş 25 yılda yapılan çalışmalarda şirketlerin %60-80 oranında şirketlerinin geleceğini tahmin etmede başarılı olmadığını ifade etmişler ve kapalı döngü yönetim sisteminin

BSC’nin iç ve dış perspektifler arası bir denge sağladığını, kısa dönemli amaçlarla uzun dönemli amaçlar arasında bir denge teşkil etmektedir, BSC’nin çok amaçlı ve çelişen amaçlar arasında bir denge oluşturur.

Balanced Scorecard Aşamaları

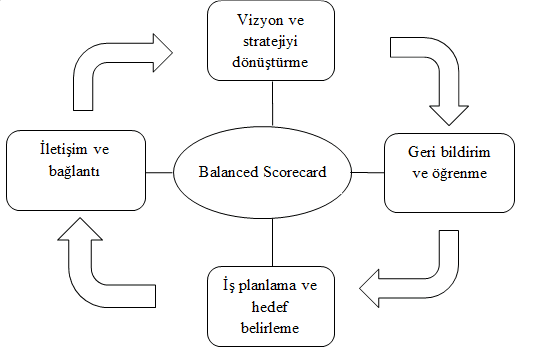

Kaplan ve Norton BSC’yi 4 aşamaya ayırmıştır. Buna göre ilk aşama vizyonu ve stratejiyi aksiyonlara dönüştürmedir. Bu aşamada vizyon daha anlaşılır açık bir hale getirilir. Vizyon ifadesinin anlaşılabilir hale getirildiği evredir. Vizyonda belirtilen hedeflere ulaşmak için yapılması gereken eylemler ifade edilir. Stratejiler, birim, bireylerle bağlantılı hale getirilir. Üst düzey yöneticiler arasında hedefler açısından fikir birliği sağlanır. Ayrıca, kaynakların etkin kullanımı sağlanır.

2.aşamada oluşturulan hedefler organizasyon içerisinde paylaşılır. İletişim ön plana çıkar. Böylelikle kurumsal hedefleri çalışanlar bireysel hedeflere dönüştürebilirler. Benimsenen hedefler için çalışanlar öneri geliştirebilir.

3.aşamada stratejik geri bildirim ve öğrenme ile ortak vizyon ortaya konulur. Stratejik geri bildirim ve denetleme yapılır. Yöneticiler stratejileri uygular ve ihtiyaç halinde stratejilerde güncellemeye gidilir.

4.aşamada planlama ve hedef belirlemeyle finansal ve finansal olmayan hedefler belirlenir. En önemli kilometre taşları 4 perspektifin hedefleri ulaşıp ulaşmadığı irdelenir. Değerlendirmeler ve güncellemeler, geçmişin analizinden ziyade gelecekte öğrenmeye yöneliktir.

Balanced Scorecard Perspektifleri

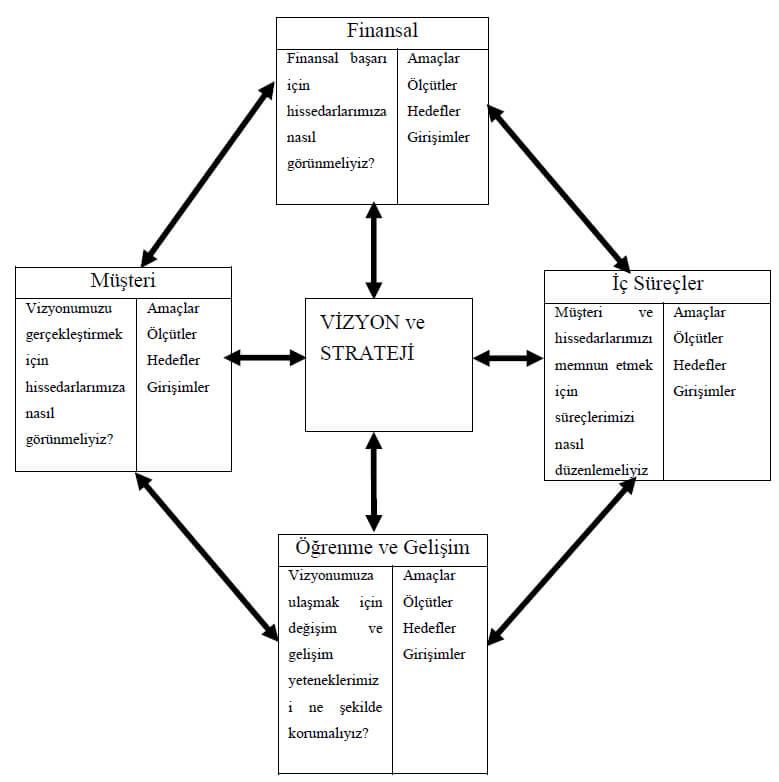

BSC’nin 4 perspektifi Şekil’deki gibidir.

Şekil Balanced scorecard yapısı (Kaplan ve Norton, 1992

Finansal Perspektif: Kar hanesi aktivitelerini gösterir. Karlılık, yatırım geri dönüşü (Return On Investment-ROI), ekonomik katma değer ve satış büyümesi şeklindedir. Karlılığın yanında verimliliğin arttırılması da önemli bir kriterdir.

Müşteri Perspektifi: Müşteri perspektifi, finansal perspektifteki hedefleri destekleyen ölçütlerden oluşmaktadır. Finansal perspektifin gelir kısmını müşteri perspektifi oluşturur. Mevcut müşterilerle potansiyel müşteriler farklı ele alınır.

İç Süreçler Perspektifi: Finansal ve müşteri perspektifinde konulan hedefleri gerçekleştirmek için firmada yapılması gereken süreçleri belirlemeye içerir. Müşterinin ihtiyaçlarını, pazarın ihtiyaçlarını ve hissedarların beklentilerini gerçekleştirir. Pazardan yeni gelecek müşterinin ilgisini çekmeye odaklanır.

Öğrenme ve Gelişim Perspektifi: Stratejik amaçlara ulaşmak için altyapıda yapılması gereken değişiklikler içerir. Bunun için şirket içi bilginin paylaşılması, çalışanın kalitesinin artırılması ve çalışanın memnuniyetine odaklanmak gerekir. Öğrenme ve gelişim perspektifiyle şirket uzun vadeli hedeflerini gerçekleştirme yolunda altyapı, müşteri ve iç süreçlerle ilişkili olmayı gerektirmektedir. Hissedarlar için değer yaratma kapasitesine sahip olma becerisidir.